- ios/安卓/手机版app下载")

JBO竞博电竞今年以来,多家银行相关App被整合、注销,引发了业内外关注。近日,宁夏黄河农商银行和江苏紫金农商银行发布公告说明,将对旗下直销银行APP进行下线或合并操作。江苏紫金农商银行也表示,该行手机银行APP与直销银行APP于2023年10月8日进行全面整合、优化升级。

业内人士分析,银行App进行整合、注销,除了适应市场竞争和监管要求,还有以下两方面的原因:一是提升用户体验和满意度,二是降低运营成本和风险。

今年以来,多家银行相关App被整合、注销,引发了业内外关注。这些App包括直销银行、支付类等多种类型,涉及国有大行、股份制银行、城商行等各类银行。这一现象背后,是银行业在数字化转型的过程中,对App渠道的重新布局和优化,以适应用户需求的变化和市场竞争的挑战。

为了增加获客和流量,不少银行都推出过多款App产品,或针对一款App上线过多个版本,例如,个人用户版、企业版、商户版、校园版,以及与炒股、信用卡、、理财等相关的各类细分App。但众多的银行APP并没有达到预期的效果,相反,过多的App会分摊银行总流量,降低单个App的效率和用户黏性,增加运营成本和风险管理难度。

近日,宁夏黄河农商银行和江苏紫金农商银行发布公告说明,将对旗下直销银行APP进行下线或合并操作。

宁夏黄河农商银行在公告中表示,因产品策略调整,黄河银行金喜鹊直销银行APP于2023年9月26日关停下线,届时直销银行APP将无法继续使用。

江苏紫金农商银行则表示,该行手机银行APP与直销银行APP于2023年10月8日进行全面整合、优化升级。

据记者梳理,近年来,已有多家银行对旗下App进行了整合优化,有的是精简App数量和版本,有的是迁移或升级App功能和服务,有的是注销备案或停止服务。综合来看,银行App整体数量出现了减少,但其相关功能并未消失,而是进行了迁移、优化、整合。

2021年10月,邮储银行停止邮储生活App全部服务,相关服务迁移整合至该行手机银行App。同年12月,建设银行下线龙支付App,将相关功能、权益、场景迁移整合至建设银行App和建行生活App;此外,广发银行、恒丰银行等也陆续将直销银行App功能服务迁移整合至手机银行App。

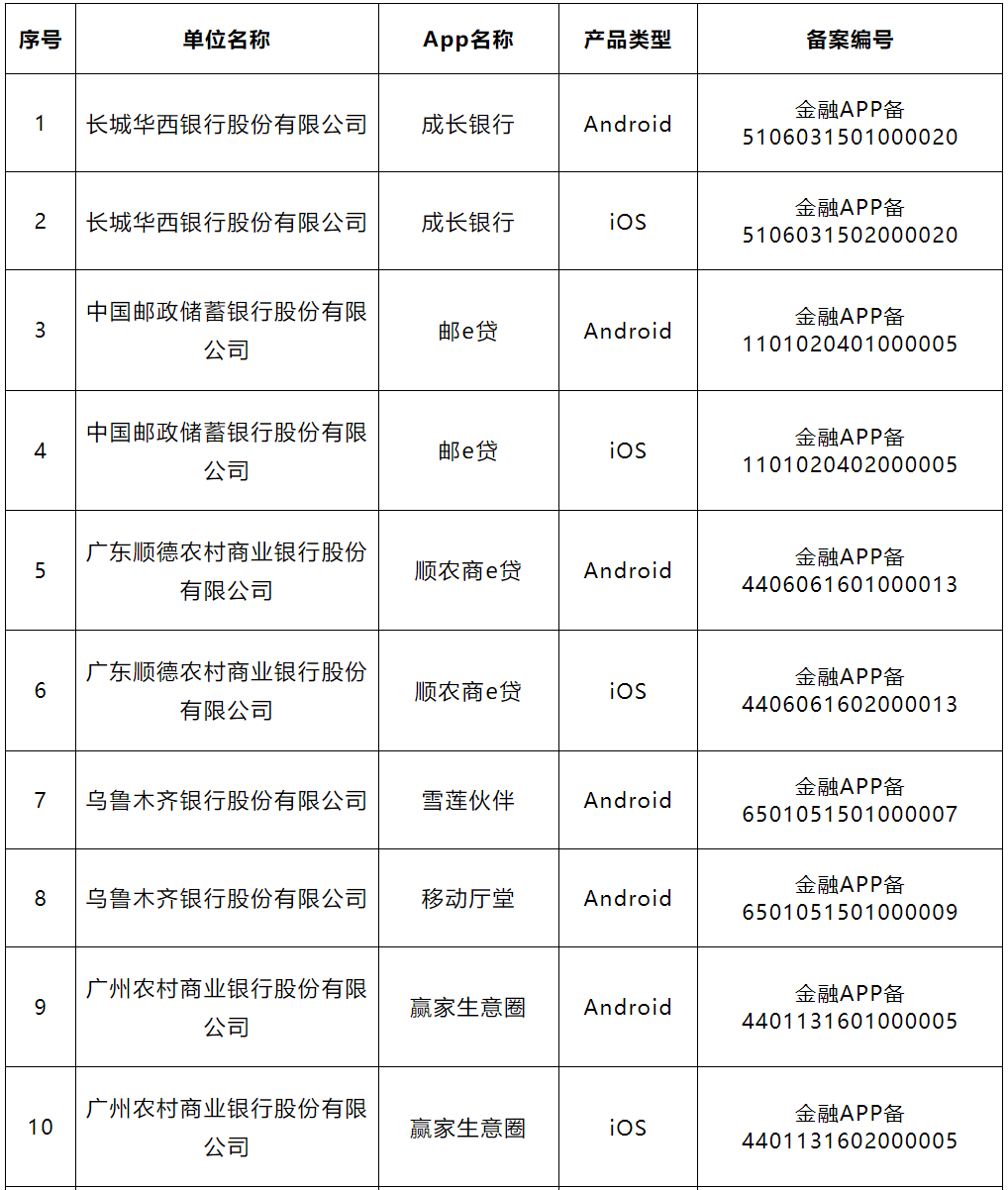

除了上述主动整合的情况外,还有一些银行因为业务调整或其他原因而选择注销备案或停止服务。今年3月,中国互联网金融协会发布的移动金融客户端应用软件注销备案公告(2023年第1期,总第7期)显示,31款客户端软件因停止服务主动申请注销备案。其中,包括长城华西银行、邮储银行、广东顺德农商行、乌鲁木齐银行、广州农商行、锦州银行、浦发银行、兴业银行等多家银行旗下相关App。

在缩减和优化旗下App的同时,不少银行也在不断增加和完善手机银行App的功能和服务,以适应用户的多元化需求。从多家银行对手机银行App的迭代升级中不难发现,轻量化服务已经成为越来越多银行的共识,包括应用启动时间减少,操作流程进一步简化,在保证安全的前提下精简安全校验环节等。

例如,工商银行2022年年报显示,该行以系统更轻、交互更简、功能更精、服务更柔为目标,对手机银行8.0版本做了轻量化提升,核心高频交易响应效率提升超过20%。

除了轻量化之外,多元化也是不少手机银行App的特点。从支付到理财,从到保险,从转账到投资,各种金融服务都可以在一个App中完成。有些银行还将非金融服务也纳入了手机银行App的范畴,比如生活缴费、购物消费、旅游出游等。这些服务不仅方便了用户的日常生活,也增加了用户对手机银行App的黏性和活跃度。

例如,招商银行的手机银行App不仅提供了全面的金融服务,还打造了“招行生活”板块,涵盖了美食、购物、娱乐等多个场景。

除了招商银行,其他银行也在不断完善和优化自己的手机银行功能和体验,力求与第三方支付平台形成差异化竞争。如今,不少银行的App都整合了“生活”板块,将各类生活服务和优惠活动整合在一个入口,用户可以通过地图、分类、搜索等方式快速定位需求。

整合注销App的操作背后,是银行在数字化转型的浪潮下,对手机银行App的重视和改进,以期打造更轻、更简、更优的金融体验,也是银行业在面对第三方支付平台的挑战时做出的应对之举。

以前,银行App众多,功能比较分散。相比之下,以支付宝、微信支付为首的第三方支付平台,普遍是一个App包揽多种功能。一个App既能打通线上线下多种场景,又能建设独有的生态圈。用户只需一个App就可以完成消费、存款、付款等多种金融服务,甚至还能包含外卖、团购等功能。

而且,银行App的流量主要依赖于银行网点的推荐和用户的自主下载,而第三方支付平台则可以利用社交网络、电商平台等渠道吸引用户。

一是提升用户体验和满意度。银行App过多过杂,不仅占用用户的手机内存,也增加了用户的使用成本和认知难度。用户在不同的App之间切换,容易造成混乱和疲劳。而且,不同的App之间可能存在功能重复或冲突,导致用户无法享受到最优的服务。因此,银行通过整合App,将多个功能和场景集成到一个App中,可以提供更便捷、更一体化、更个性化的服务,提高用户的忠诚度和黏性。

二是降低运营成本和风险。开发和维护多个App需要投入大量的人力、物力和财力,而且还要面对各种技术问题和安全隐患。例如,App的兼容性、稳定性、更新频率、数据安全等都是需要考虑的因素。如果一个App出现故障或被攻击,可能会影响其他App的正常运行,甚至造成用户资金损失或信息泄露。因此,银行通过精简App,可以节省资源,提高效率,降低风险。

从目前的趋势来看,银行App整合注销潮或将持续一段时间,直到银行形成一个或几个核心的App产品。

一是要以用户需求为导向,不断优化用户体验。银行要深入了解用户的需求、习惯、偏好等特征,并根据用户画像进行精准营销和个性化服务。银行要利用大数据、人工智能、区块链等先进技术,提升App的功能性、安全性、智能性、便捷性等方面的表现,提供更加优质和高效的服务。银行要不断收集和分析用户的反馈和建议,及时调整和优化App的设计和功能,提高用户的满意度和忠诚度。

二是要以创新驱动为动力,不断拓展服务场景和内容。银行要根据市场变化和用户需求,不断推出新的产品和服务,满足用户在不同场景下的金融需求。银行要与各类商户和机构合作,打通线上线下多种场景,提供更加丰富和多样的服务内容。还要利用互联网、物联网、5G等新兴技术,创造新的交互方式和体验方式,提供更加生动和有趣的服务内容。

三是要以生态建设为目标,不断构建服务网络和平台。银行要以App为核心,打造自己的金融生态圈,与各类合作伙伴共享资源、共创价值、共赢未来。要以开放的心态,与其他银行或第三方支付平台进行合作和协同,实现互联互通、互利共赢。此外,银行要以平台化的思维,将App打造成一个开放的平台,为各类金融服务提供者和使用者提供便利的接入和交易。

未来,银行App如何做好“体量的减法、质量的加法”,打造更加轻简和智能的金融体验,已成为一道必考题。

如需转载请与《每日经济新闻》报社联系。未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。